PLUTKUMKMGIANYAR.COM – Perkembangan teknologi digital dalam sektor keuangan telah membawa Indonesia ke babak baru dalam pembangunan ekonomi nasional. Dua inisiatif penting, yaitu Quick Response Code Indonesian Standard (QRIS) dan Gerbang Pembayaran Nasional (GPN), menjadi tonggak penting menuju kedaulatan ekonomi digital. Keduanya bukan sekadar alat pembayaran, melainkan bagian dari strategi besar dalam membangun ekosistem keuangan yang inklusif, efisien, dan berdaulat.

QRIS: Standarisasi Pembayaran Digital yang Inklusif

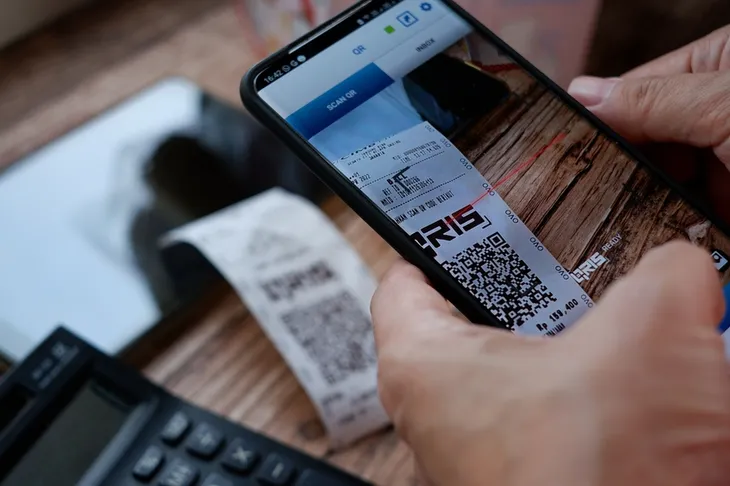

QRIS adalah sistem pembayaran berbasis QR code yang dikembangkan oleh Bank Indonesia dan mulai diberlakukan secara nasional sejak 2020. Tujuan utama QRIS adalah menyatukan berbagai QR code dari berbagai penyelenggara jasa pembayaran ke dalam satu standar nasional. Dengan demikian, pengguna cukup memiliki satu aplikasi pembayaran untuk bisa bertransaksi di semua merchant yang menggunakan QRIS.

Manfaat QRIS sangat terasa, terutama bagi pelaku usaha mikro, kecil, dan menengah (UMKM). Dengan biaya yang rendah dan proses integrasi yang mudah, UMKM dapat menerima pembayaran digital tanpa harus menggunakan perangkat khusus seperti EDC. Di sisi konsumen, QRIS meningkatkan kemudahan dan keamanan dalam bertransaksi tanpa uang tunai (cashless).

Hingga tahun 2025, Bank Indonesia menargetkan digitalisasi transaksi di seluruh sektor melalui QRIS, termasuk pasar tradisional, tempat ibadah, lembaga pendidikan, dan transportasi publik. Ini sejalan dengan Gerakan Nasional Non-Tunai (GNNT) serta mendorong pencapaian target inklusi keuangan nasional sebesar 90%.

GPN: Menyatukan Sistem Pembayaran Nasional

Sementara QRIS bergerak di ranah transaksi digital sehari-hari, GPN hadir sebagai fondasi sistem pembayaran nasional yang terintegrasi. Diluncurkan oleh Bank Indonesia pada tahun 2017, GPN bertujuan mengurangi dominasi jaringan internasional dalam sistem pembayaran ritel, seperti VISA atau Mastercard, yang sebelumnya mendominasi transaksi domestik Indonesia.

Dengan GPN, transaksi menggunakan kartu debit bisa diproses secara lokal melalui switching nasional. Ini berarti biaya transaksi menjadi lebih murah, proses lebih cepat, dan data transaksi tetap berada di dalam negeri. Hal ini mendukung kedaulatan data, salah satu komponen penting dalam kedaulatan ekonomi digital.

Selain itu, GPN juga mendorong interkoneksi antarbank dan interoperabilitas sistem pembayaran. Pengguna dapat menggunakan kartu debit dari bank manapun untuk bertransaksi di berbagai kanal, seperti ATM, mesin EDC, hingga gerbang tol.

Menuju Kedaulatan Ekonomi Digital

QRIS dan GPN merupakan dua elemen strategis yang saling melengkapi dalam membentuk arsitektur sistem pembayaran nasional yang kuat dan berdaulat. Melalui standarisasi dan integrasi, keduanya mendorong efisiensi sistem, memperluas inklusi keuangan, dan mengurangi ketergantungan pada sistem pembayaran global.

Kedaulatan ekonomi digital sendiri mencakup kemampuan suatu negara dalam mengelola sistem pembayaran, data keuangan, hingga infrastruktur digitalnya tanpa tergantung pada pihak asing. Dalam konteks global yang semakin kompetitif dan rentan terhadap geopolitik, memiliki kontrol atas sistem pembayaran domestik adalah hal yang krusial.

Dengan QRIS, Indonesia mengurangi ketergantungan terhadap aplikasi pembayaran asing dan memberi ruang lebih besar bagi inovasi lokal. Sementara dengan GPN, proses transaksi dan datanya tidak lagi harus melewati sistem global yang dikuasai korporasi internasional.

Lebih jauh lagi, sistem ini membuka peluang pengembangan teknologi keuangan berbasis kearifan lokal dan sesuai dengan kebutuhan masyarakat Indonesia. Pemerintah dan pelaku industri keuangan nasional kini memiliki basis data dan ekosistem yang lebih aman untuk merancang kebijakan fiskal dan moneter berbasis data riil.

Tantangan dan Arah Kebijakan

Meski menunjukkan kemajuan signifikan, penerapan QRIS dan GPN masih menghadapi tantangan. Salah satunya adalah rendahnya literasi digital di sejumlah daerah, keterbatasan infrastruktur internet, dan masih adanya resistensi terhadap perubahan dari pelaku usaha tradisional.

Selain itu, pengawasan terhadap keamanan siber dan perlindungan data pribadi menjadi semakin penting. Dalam sistem yang semakin digital dan terintegrasi, ancaman kebocoran data atau penyalahgunaan sistem oleh pihak tidak bertanggung jawab harus diantisipasi dengan kebijakan yang tegas dan teknologi yang andal.

Pemerintah melalui Bank Indonesia, OJK, dan Kementerian Kominfo terus berupaya memperkuat regulasi serta mendorong inovasi dalam sistem pembayaran. Kerja sama antara regulator, pelaku industri, dan masyarakat menjadi kunci untuk memastikan bahwa transformasi ini berjalan inklusif dan berkelanjutan.

QRIS dan GPN bukan sekadar alat pembayaran modern, melainkan simbol kemandirian ekonomi Indonesia di era digital. Melalui digitalisasi sistem pembayaran yang terstandarisasi, terintegrasi, dan berdaulat, Indonesia semakin siap menghadapi tantangan ekonomi global serta memperkuat posisi nasional dalam percaturan digital dunia.